Caso o contribuinte perceba informações incorretas após o envio da declaração, é possível fazer a correção por meio da declaração retificadora

Área do Cliente

Notícia

ISS – Falta de entrega da D-Sup provoca desenquadramento loja virtual

Falta de entrega da Declaração das Sociedades Uniprofissionais – D-SUP provoca desenquadramento da prestadora de serviços do regime que permite recolher o ISS com base no número de profissionais no Município de São Paulo loja virtual

Autor: Josefina do NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/iss-falta-de-entrega-da-d-sup-provoca-desenquadramento/

Como regra geral o Imposto Sobre Serviço de Qualquer Natureza – ISS (LC 116/2003) tem como base de cálculo o valor cobrado pelo serviço prestado, mas a Sociedade de Profissionais, conhecida como SUP recolhe o ISS com base no número de profissionais.

Os prestadores de serviços, enquadrados no regime de Sociedade de Profissionais apuram o ISS a cada trimestre. Neste regime, no município de São Paulo, o imposto vence dia 10 do mês subseqüente ao encerramento do trimestre.

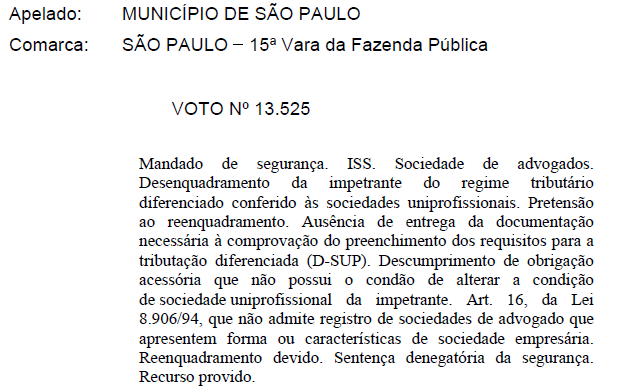

Prestadora de serviços advocatícios da Capital paulista perdeu a condição de Sociedade Uniprofissional depois de deixar de entregar no prazo regulamentar a Declaração – D-Sup.

A Sociedade Prestadora de serviço que perdeu a condição da SUP recorreu a Justiça, mas o Tribunal de Justiça de SP manteve decisão da Prefeitura Municipal de São Paulo.

Entenda o caso

Uma das condições para a sociedade prestadora de serviço continuar como SUP no Município de São Paulo, é entregar anualmente a D-Sup. Aquela que deixar de apresentar a obrigação no prazo regulamentar será desenquadrada do regime SUP, e passa ter de calcular o ISS com base no serviço prestado.

No município de São Paulo, uma Sociedade prestadora de serviço advocatícios que estava enquadrada como SUP perdeu o regime, porque deixou de entregar a D-Sup. Não conformada com a decisão recorreu ao judiciário, mas em Decisão, Juiz negou Mandado de Segurança Cível.

De acordo com o relatório da Decisão, o Juiz justifica: A impetrante admite que não entregou a declaração D-SUP, condição para o enquadramento tributário pretendido para o ISS em favor de sociedades uniprofissionais. O art. 15,§10, da Lei Municipal n. 13.701/03, prescreve o desenquadramento do regime especial de recolhimento na hipótese de ausência de apresentação de declaração obrigatória relacionada ao regime tributário, fato admitido pela própria impetrante. Portanto, sem a condição para o enquadramento tributário específico, não há ato ilegal praticado pelo fisco.

Mas nem tudo está perdido, já existem diversas decisões favoráveis às sociedades.

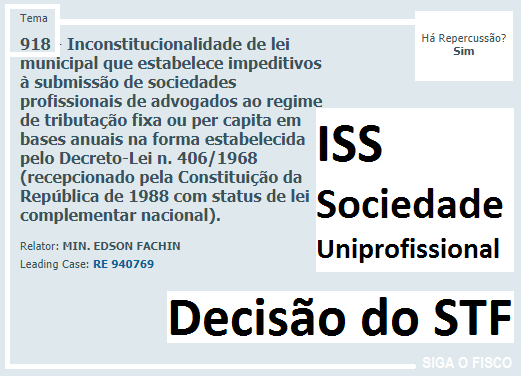

Veja o que determinou o Tema 918 do Supremo Tribunal Federal de 24/04/2019:

Tema 918 – STF

Situação do Tema: Mérito Julgado

Questão submetida a julgamento: Recurso extraordinário em que se discute, à luz dos artigos 146, III, a e d; e 150, III, da Constituição da República, a possibilidade, ou não, de a Administração Tributária Municipal de Porto Alegre, por meio da Lei Complementar Municipal n. 7/1973, exigir ISSQN fora das hipóteses do art. 9º, §§ 1º e 3º, do Decreto-Lei 406/1968 (lei complementar nacional) de sociedade profissionais de advogados que atuem em seu território.

De acordo com o STF, as leis municipais não podem estabelecer outros critérios impeditivos que não estejam previstos no art. 9º, §§ 1º e 3º, do Decreto-Lei 406/1968 para as sociedades de profissionais.

Sociedades de Profissionais no Município de São Paulo

no Município de São Paulo

As sociedades de que trata o inciso II do art. 15 de Lei nº 13.701/2003 são aquelas cujos profissionais (sócios, empregados ou não) são habilitados ao exercício da mesma atividade e prestam serviços de forma pessoal, em nome da sociedade, assumindo responsabilidade pessoal, nos termos da legislação específica.

SUP – Sociedades Uniprofissionais x D-SUP

Sociedades cujos sócios são habilitados ao exercício de uma mesma atividade e que prestam serviços de forma pessoal, em nome da sociedade, assumindo responsabilidade pessoal, são enquadrados, nos termos da Lei nº 13.701/2003, alterada pela Lei nº 15.406/2011, no regime especial de recolhimento das Sociedades Uniprofissionais – SUP, em que se considera como base de cálculo do ISS um valor fixo mensal proporcional ao número de profissionais habilitados.

No município de São Paulo, as sociedades enquadradas nesse regime (inciso II do Art. 15 da Lei nº 13.701/2003), desde 2015 possuem a obrigação de declarar anualmente, se atendem ou não às condições estabelecidas em lei. O sistema da Declaração das Sociedades Uniprofissionais – D-SUP permite que essa declaração seja feita eletronicamente, através de um formulário em que são apresentadas perguntas para verificar se todas as condições para manutenção do regime especial são atendidas.

A falta de entrega da D-SUP implica no desenquadramento automático do regime especial de recolhimento das Sociedades Uniprofissionais – SUP, nos termos da Lei nº 13.701/2003, alterada pela Lei nº 16.240/2015.

O desenquadramento do regime SUP implica em recolher o ISS com base no valor dos serviços prestados. Segundo relatos dos profissionais, em razão do aumento considerável da carga tributária da sociedade, se isto ocorrer poderá inviabilizar a continuidade da atividade.

Com base na decisão do STF, Tema 918, as sociedades prestadoras de serviços advocatícios que sofreram desenquadramento da condição de SUP por falta de entrega no prazo regulamentar da D-SUP, podem obter na justiça o direito de retornar ao regime, que permite recolher o ISS pelo número de profissionais habilitados.

Notícias Técnicas

Microempreendedor precisa separar lucro, parcela isenta e rendimentos tributáveis para verificar se ultrapassou o limite de R$ 35.584 em 2025

Cidadãos que se encaixam nos critérios de declaração do Imposto de Renda e possuem gastos com educação, sejam próprios ou de dependentes, precisam informar tais despesas

Ofícios da Fenacon ao Fisco mostram divergências nos rendimentos, além de pedirem orientação sobre declaração de lucros

Novo código 1809 passa a ser utilizado para recolhimento via Darf no processo de adaptação do Brasil às normas internacionais contra a erosão da base tributária

Notícias Empresariais

Receber feedback é, sim, uma soft skill. Mas a verdade é que muita gente ainda não está preparada para essa conversa

Empresas revisam controle de jornada, produtividade e políticas internas diante da consolidação do trabalho híbrido e da maior disputa por talentos no mercado

Veja como empresas e RH podem prevenir conflito de interesses com políticas claras, liderança ética, canais seguros e cultura organizacional mais transparente

Embora pareçam sinônimos, os termos possuem obrigações fiscais distintas que todo empreendedor deve conhecer

Se não retirado até o prazo estimado, o dinheiro só pode ser resgatado no ano seguinte

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional