Emissão avulsa doi descontinuada e, com isso, as formas de quitação passam a incluir pix e cartão de crédito

Área do Cliente

Notícia

Simples Nacional – Devolução superior ao valor da receita

Devolução de mercadoria superior ao valor da receita do mês, como resolver?

Fonte: Siga o FiscoLink: https://sigaofisco.com.br/simples-nacional-devolucao-superior-ao-valor-da-receita/

Parece impossível? Mas infelizmente não é, pode ocorrer que a devolução de venda de mercadorias em uma empresa em determinado mês supere o valor da receita.

Se isto ocorrer, o valor excedente à receita poderá ser aproveitado nos meses subsequentes?

Se o valor da devolução de venda de mercadoria no mês for superior à receita, o saldo remanescente deverá ser abatido dos meses subsequentes até zerar o valor, é o que determina o artigo 17 da Resolução do CGSN 140/2018 e resposta à questão 7.19 do Portal do Simples Nacional.

Assim, caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido.

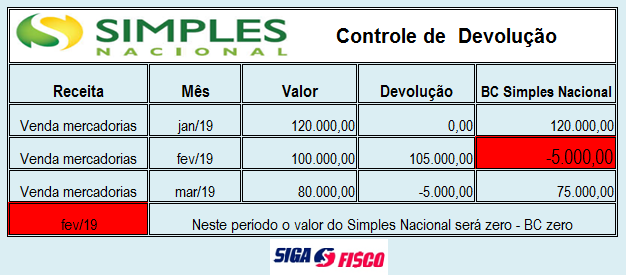

Neste exemplo, no mês fevereiro a base de cálculo do Simples será zero. E em março foi deduzido da receita o saldo remanescente da devolução de fevereiro na importância de R$ 5.000,00 (cinco mil reais).

Considerando o exemplo acima, o valor da receita bruta acumulada em 2019 é de R$ 195.000,00 (Receita de Venda R$ 300.000,00 – Devolução R$ 105.000,00).

Confira a questão 7.19 publicada no Portal do Simples Nacional.

7.19. Como calcular o Simples Nacional no caso de a venda ser cancelada em período de apuração posterior ao da venda? Na hipótese de cancelamento de documento fiscal, nas situações autorizadas pelo respectivo ente federado, o valor do documento cancelado deve ser deduzido no período de apuração no qual tenha havido a tributação originária, quando o cancelamento se der em período posterior. Exemplo: em abril/2017, a empresa XYZ Ltda EPP emitiu uma NF de venda no valor de R$ 50,00. Em maio/2017, ela cancela a NF. Então ela precisa, no PGDAS-D, deduzir R$ 50,00 do valor da receita bruta de vendas relativo ao PA (período de apuração) de abril/2017.

Quando for emitido novo documento fiscal em substituição ao cancelado, o valor correspondente deve ser oferecido à tributação no período de apuração relativo ao da operação ou prestação originária, segregada pelas regras vigentes no Simples Nacional nesse mês. (Base normativa: art. 18 da Resolução CGSN nº 140, de 2018.) No entanto, na hipótese de haver devolução da mercadoria, se ocorrer em período de apuração posterior ao da venda, a vendedora, optante pelo Simples Nacional, deverá observar o seguinte:

- o valor da mercadoria devolvida deve ser deduzido da receita bruta total, no período de apuração do mês da devolução, segregada pelas regras vigentes no Simples Nacional nesse mês;

- caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido.

Exemplo: em julho/2017, a empresa XXX Ltda ME vendeu mercadorias a um cliente no valor de R$ 1.000,00. Porém, em agosto/2017, o cliente devolveu as mercadorias. Então, ela precisa deduzir R$ 1.000,00 da receita bruta de vendas relativo ao PA de agosto/2017. Ocorre que, em agosto/2017, ela só vendeu R$ 800,00 em mercadorias e, em setembro/2017, ela conseguiu vender R$ 600,00. Nesse caso, no PGDAS-D, ela deverá informar receita bruta de R$ 0,00 no PA de agosto/2017 e o saldo remanescente (R$ 200,00) da devolução das mercadorias ela deduzirá no PA de setembro/2017, que terá portanto receita bruta de vendas de R$ 400,00 (R$ 600,00 – R$ 200,00).

(Base normativa: art. 17 da Resolução CGSN nº 140, de 2018.)

Nota: 1. Para a optante pelo Simples Nacional tributada com base no critério de apuração de receitas pelo regime de caixa, o valor a ser deduzido limita-se ao valor efetivamente devolvido ao adquirente.

Resolução CGSN 140/2018

| Art. 17. Na hipótese de devolução de mercadoria vendida por ME ou por EPP optante pelo Simples Nacional, em período de apuração posterior ao da venda, deverá ser observado o seguinte: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 1º)

I – o valor da mercadoria devolvida deve ser deduzido da receita bruta total, no período de apuração do mês da devolução, segregada pelas regras vigentes no Simples Nacional nesse mês; e II – caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido. Parágrafo único. Para a optante pelo Simples Nacional tributada com base no critério de apuração de receitas pelo Regime de Caixa, o valor a ser deduzido limita-se ao valor efetivamente devolvido ao adquirente. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 1º) |

Notícias Técnicas

Norma inclui ajustes na declaração do adicional da CSLL e reforça integração com a DCTFWeb

A Solução de Consulta Cosit nº 52, estabeleceu importantes diretrizes para a base de cálculo da Contribuição para o PIS/Pasep e da Cofins

Entenda a nova exigência do Código de Benefício Fiscal (cBenef) para notas fiscais eletrônicas (NF-e e NFC-e) e seus impactos nas empresas

Solução de consulta estabelece tributação sobre rendimentos e amplia divergência com decisões judiciais sobre o tema

Notícias Empresariais

Talvez o maior diferencial competitivo hoje não seja quem recebe mais sim. Mas quem consegue sustentar, interpretar e usar o não como parte do caminho

Com resolutividade de 82%, redução de custos assistenciais e preservação de horas produtivas, o atendimento remoto se consolida como ferramenta estratégica na gestão de saúde corporativa no Brasil

Acreditando mais em si próprios, 46% dos brasileiros buscam no próprio negócio os meios para a melhoria de vida

Quando abrir ou ampliar uma empresa torna-se mais rápido e previsível, o empreendedor pode concentrar esforços no que realmente importa: gerar valor, inovar e crescer

Pressões inflacionárias e a guerra no Oriente Médio são fatores que impactaram a atividade, mostra pesquisa PMI

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional